会社設立後におけるバックオフィス作業(経理・労務)のコツ

この記事の目次

経理証憑(レシートや請求書等の資料)の管理・保管のコツ

この作業をきちんと行うかどうかで、経理の手間が数分のイチになる位、大事なポイントです。詳細は以下の記事を参照してください。

あわせて読みたい

会社設立時(登記前後)の必要手続き、やっておくと便利なバックオフィスのコツ

うーん、とりあえず開業しちゃったはいいけど、クラウド会計システムを入れただけで、レシートもデータ入力もぐっちゃぐちゃだ、どうしよう、、 決算月まではまだ時間が...

経理証憑や経費(節税)についてよくある質問

- 証憑って何?って方はコチラをクリック

クレカの請求明細は使えるの?

- クレカの請求明細(1つ1つの取引、日付、相手先、摘要などが記載されたもの)については、貴社が免税事業者の場合に、法人税の証憑として用いることは可能です。

- 他方で、こちらの資料には消費税額や税区分の情報がないため、(貴社が課税事業者・インボイス事業者の場合に)消費税の申告に使うことはできません。

証憑は1枚1枚張ってバインダーなどで管理すべき?

- 昔はそうした方法もメジャーでしたが、最近はスキャンデータ化する機会も増えてきたので、1枚ずつ丁寧に張ってしまうと、スキャン時に他の資料が映り込んでしまったりすることもあるのでおススメしておりません(複数証憑を認識するOCRなどもございますが)

証憑をなくしてしまったらどうすればいい?

- 証憑はなくさないでください。これらは取引があったことを証明する証拠となるものです。

- それでもなくしてしまった場合は、基本的に再発行を依頼してください

- 再発行をしてくれない場合は、その他の手段で取引があったことを証明する必要がありますが、日付、取引先、内容などが記載されたものは多くないので、レシートや請求書は貴重な資料です(特に消費税は要件がインボイス法で厳しく定められています)

税金に関してよくある質問

源泉徴収について

源泉徴収はどんな時に必要?

下記に該当する時は、源泉徴収義務者(給与などを支払う者)は、原則として、所得税および復興特別所得税を差し引いて支払う必要がある。

- 国内居住者に対して給与や賞与を支払うとき

- 会社や事業主が、従業員(正社員、パート、アルバイトなど)や役員に給与や賞与、退職金を支払う場合

- 特定の報酬・料金を個人に支払うとき

- 特定の資格を持つ人(弁護士、税理士、公認会計士など)への報酬・料金

- 原稿料や講演料、デザイン料など

- プロスポーツ選手、モデル、外交員などへの報酬・料金

- 芸能人への出演料

- ホステスなどへの報酬

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

- プロスポーツ選手の契約金など

- 非居住者・外国法人に対して日本国内で報酬を支払うとき

源泉徴収の申告タイミング・申告/納付方法は?納期の特例って?

- 給与の支給対象者が10人未満の企業(源泉所得税の納期の特例の承認に関する申請を提出している会社)

- 申告・納付頻度

- 半年に1度でOK

- 1月~6月分の支払所得:7月10日

- 7月~12月分の支払所得:翌年1月20日

- 半年に1度でOK

- 電子申告

- 給与所得・退職所得等の所得税徴収高計算書(納期特例分)を、e-Taxで作成・提出する

- e-Taxの申告等データを送信する画面で「自動ダイレクトを利用する」旨の項目が表示されるので、チェックを入れて送信する

- 給与所得・退職所得等の所得税徴収高計算書(納期特例分)を、e-Taxで作成・提出する

- 納付方法

- 申告先・申告方法・納付方法>国税>納付方法ページを参照

- 申告・納付頻度

- 給与の支給対象者が10人以上の企業

- 申告・納付頻度

- 毎月

- 所得支払月の翌月10日

- 毎月

- 電子申告

- 給与所得・退職所得等の所得税徴収高計算書(一般)を、e-Taxで作成・提出する

- e-Taxの申告等データを送信する画面で「自動ダイレクトを利用する」旨の項目が表示されるので、チェックを入れて送信する

- 給与所得・退職所得等の所得税徴収高計算書(一般)を、e-Taxで作成・提出する

- 納付方法

- 申告先・申告方法・納付方法>国税の納付方法を参照

- 申告・納付頻度

国内居住者に対する給与等の支払においては、徴収すべき税金が無い場合においても、所得税徴収高計算書の提出は必要。

起業当初は役員報酬を月5万円にして等、源泉徴収が発生しないケースも多いが、その場合でも対応が必要(当然、実際に徴収していないのだから、納付は不要)

消費税・課税(インボイス)事業者になるかどうかの判断について

- 取引先との関係上で課税事業者になるケース(自らの意思で課税事業者になるケース)

- 取引先側が消費税仕入税額控除を100%取れなくなるために、貴社が免税事業者でいることがNGとなる場合などが該当

一般課税、簡易課税、2割特例、いずれかで申告することになる

住民税について

新たに従業員を雇用したけど、何をすればいい?

- 入社前は普通徴収だった場合(新卒採用や個人事業主だった人を採用するケース)

- 特別徴収切替届出(依頼)書を市区町村に提出

- 入社前は特別徴収だった場合(中途採用で前職で特別徴収されているケース)

- 給与支払報告特別徴収に係る給与所得者異動届出書(通称:異動届出書)を市区町村に提出

- 特別徴収は会社の義務だが、特別徴収されずに普通徴収となっていることもある

住民税申告タイミング・申告/納付方法は?納期の特例って?

- 給与の支給対象者が10人未満の企業の場合(かつ住民税の納期の特例の承認に関する申請を提出している会社)

所得税と扶養について

役員・従業員から扶養控除等の(異動)申告書は受け取っていますか?

- 「扶養控除等の(異動)申告書」とは:扶養控除や配偶者(特別)控除を受けるために、会社に対して申告する書類

- 本来は税務署長と市区町村長に提出すべきものだが、求められなければ提出は不要(会社が保管しておけばよい)

- 所得税だけではなく、個人住民税の扶養親族申告書を統合したものとなっているため、「給与所得者の扶養控除等の(異動)申告書」を作成しておくだけでOK

- 提出時期

- 前年から引き続き勤務する人

- その年の最初に給与の支払を受ける日の前日まで

- 中途就職の場合

- 就職後最初の給与の支払を受ける日の前日まで

- 期中に変更があった場合

- 当初提出した申告書の記載内容に異動があった場合には、その異動の日後、最初に給与の支払を受ける日の前日まで

- その他(非居住者や勤労学生がいる場合等)

- こちらを参照

- 前年から引き続き勤務する人

- 申告様式

- 毎年最新の申告書様式が国税庁ホームページで更新される

節税関連について

経営セーフティーって何?

作成中

生命保険ってどうなの?

作成中

税金の申告先・申告方法・納付方法(支払方法)

国税と地方税

税金の種類を大きく2つに分けると、①国が課税して、納税者が国に対して税金を納めることになる国税と、②地方公共団体が課税して、納税者が地方公共団体に対して税金を納めることになる地方税、があります。

わからないときにどこに聞けば良いか?届出はどこに提出すればよいか?を判断するときに、国税なのか地方税なのか知っておくことがとても重要です。(同じ税金でも担当が変わります。)

国税・地方税(道府県税)・市町村税の区分はコチラをクリック

税金の申告先

| 国税 | 地方税 |

|---|---|

| 所轄税務署(自社の所轄税務署がわからないときはコチラで検索) | 東京都の場合:都税事務所 東京都以外の場合:道府県民税は道府県税事務所、市町村民税は市町村役場 |

税金の申告方法

| 国税 | 地方税 |

|---|---|

| 電子申告 e-Tax(おすすめ) 紙の申告 郵送による申告 窓口持参による申告 | 電子申告 eLTAX(おすすめ) 紙の申告 郵送による申告 窓口持参による申告 |

税金の納付方法

- ダイレクト納付(おススメ)

- ダイレクト納付とは

- e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続

- ダイレクト納付の種類

- 即時納付

- 税務申告完了と同時に口座引落し・納付

- 期日指定

- 納付日を指定して口座引落し・納付

- 自動ダイレクト(おススメ)

- 法定納期限に口座引落し・納付

- 即時納付

- ダイレクト納付をするためには

- ダイレクト納付利用届出書の書面提出

- オンラインでの提出は不可

- 各税務申告時

- 即時納付・期日指定

- 申告書等の作成・データ送信

- 受信通知で納付方法を指定

- 自動ダイレクト(おススメ)

- 申告書等の作成+自動ダイレクト利用の旨を指定・データ送信

- 即時納付・期日指定

- ダイレクト納付利用届出書の書面提出

- ダイレクト納付とは

- インターネットバンキング納付(おススメ)

- ペイジーを使った納付

- クレジットカード納付

- 納付書払い

- スマホアプリ納付

- コンビニ納付(QRコード or バーコード)

- 窓口納付

- 金融機関や税務署の窓口で納付

入社時・退社時の手続き

作成中

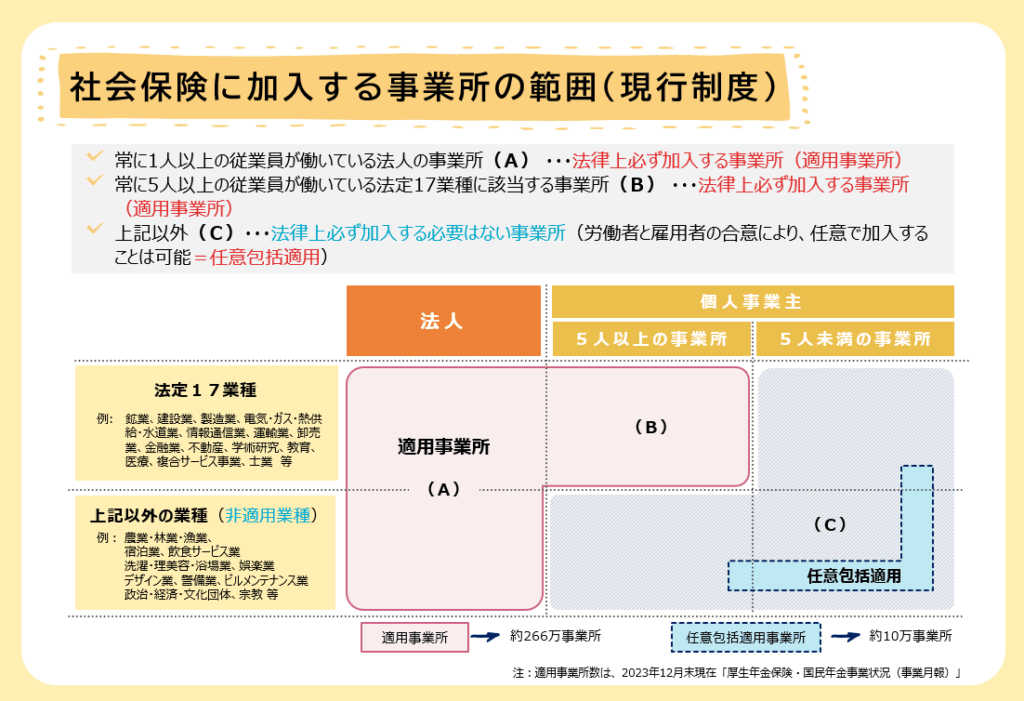

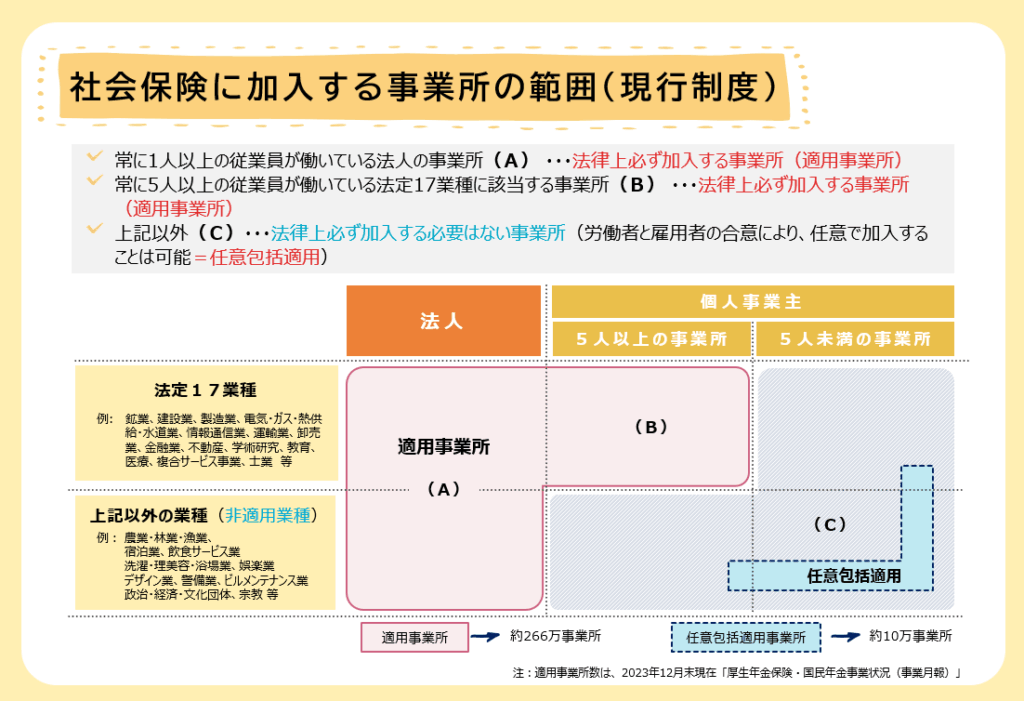

社会保険・労働保険の加入

以下は中小企業に絞って社会保険と労働保険(労災保険・雇用保険)解説する

社会保険の加入

法人としての加入

- 法人は原則としてすべて適用事業所となる

- なお、個人事業主の場合は、常時5人超の従業員を使用している場合は適用事業所

- 飲食業などは適用除外となるため5人を超えても加入しないでOK

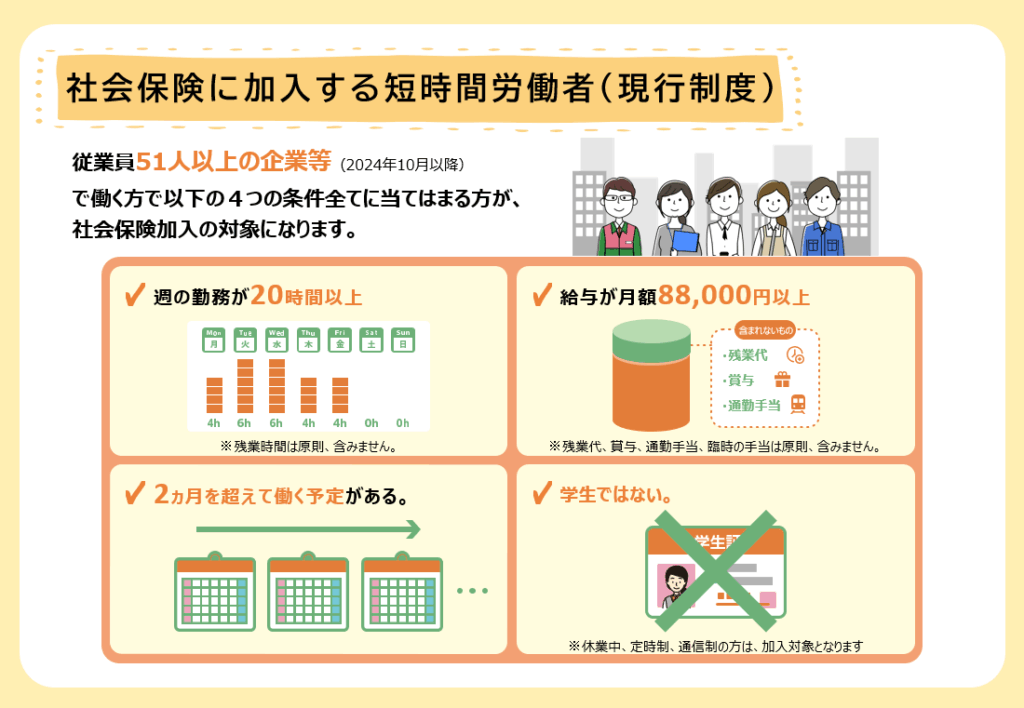

従業員(被保険者)の加入

(※)2027年10月からは35人以下、2029年10月からは20人以下、2032年10月からは10人以下、2035年10月からは規模要件撤廃、と順次加入対象が拡大予定

社会保険の加入対象(原則)

- 雇用形態が正社員

- パートタイム従業員で、1週の所定労働時間と1月の所定労働日数が、ともに常時雇用者(いわゆるフルタイム正社員)の4分の3以上

社会保険の加入対象外

- 日々雇い入れられる人

- 2か月以内の期間を定めて使用される人

- 所在地が一定しない事業所に使用される人

- 季節的業務(4か月以内)に使用される人

- 臨時的事業の事業所(6ヶ月以内)に使用される人

- 詳細はコチラの厚生労働省サイトより

労働保険(労災保険・雇用保険)の加入

法人としての加入

- 労働者を一人でも雇用していれば労働保険に加入しなければならない

従業員の加入

- 雇用保険の適用事業所に雇用される次の労働条件のいずれにも該当する労働者の方は、原則として全て被保険者となる

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

労務や給与計算についてよくある質問

扶養に入れるかどうかについて(社会保険の観点[税金の観点は別記])

以下のいずれも満たすことが必要

- 被扶養者に該当する条件は、日本国内に住所(住民票)を有しており、被保険者により主として生計を維持されていること

- 国籍を有しておらず、医療目的や長期観光で滞在する方は該当しない

- 家族が海外居住の場合は、こちら

- 収入要件

- 年間収入(見込額)

- 130万円未満(60歳以上又は障碍者の場合は年間収入180万円未満)

- 同居の場合:収入が扶養者の収入の半分未満

- 別居の場合:収入が扶養者からの仕送り額未満

- 130万円未満(60歳以上又は障碍者の場合は年間収入180万円未満)

- 年間収入(見込額)

- 同一世帯の条件

- 被保険者と同居している必要がない者

- 配偶者(未届の事実婚関係を含む)

- 子、孫および兄弟姉妹

- 父母、祖父母などの直系尊属

- 被保険者と同居していることが必要な者

- 上記ア以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)

- 内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む)

- 被保険者と同居している必要がない者

その他手続き方法等

こんな書類が届いたけど、どうすればいいの?

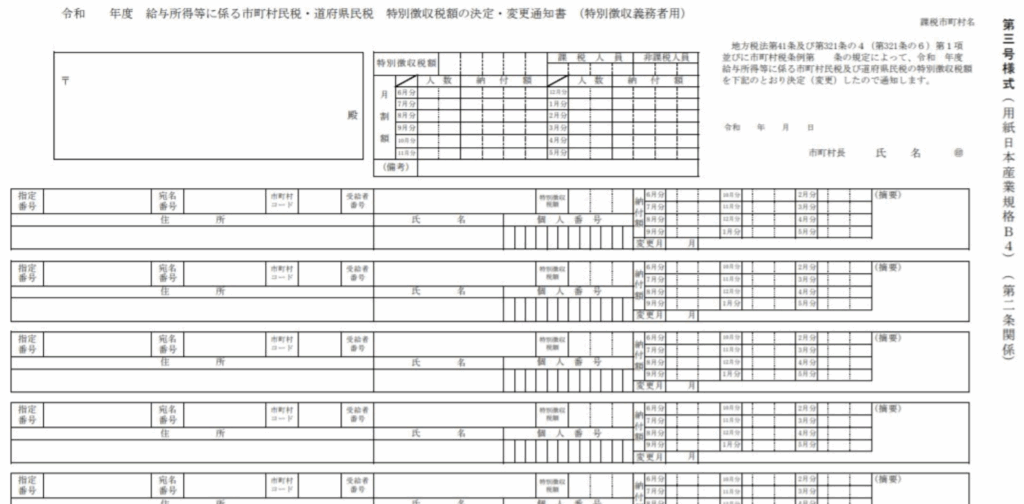

「住民税特別徴収決定通知書」って書いてある

- 書類名称

- 住民税特別徴収税額決定通知書

- 封筒には「特別徴収関係書類」という文言が記載されている

- 住民税特別徴収税額決定通知書

- 対象者

- 特別徴収を行っている企業の企業と従業員

- 給与を支給していない会社には届かない

- 住民税特別徴収税額決定通知書を電子データで受け取ることを選択している場合は紙では届かない

- 特別徴収を行っている企業の企業と従業員

- 内容

- 6月から翌年5月までの給与計算において控除するための住民税金額が記載されている

- 税金

- 納付方法は、地方税関連の住民税ページを参照

- 申告・納付

- 電子申告可能

- 申告・納付方法の詳細は、申告先・申告方法・納付方法ページを参照

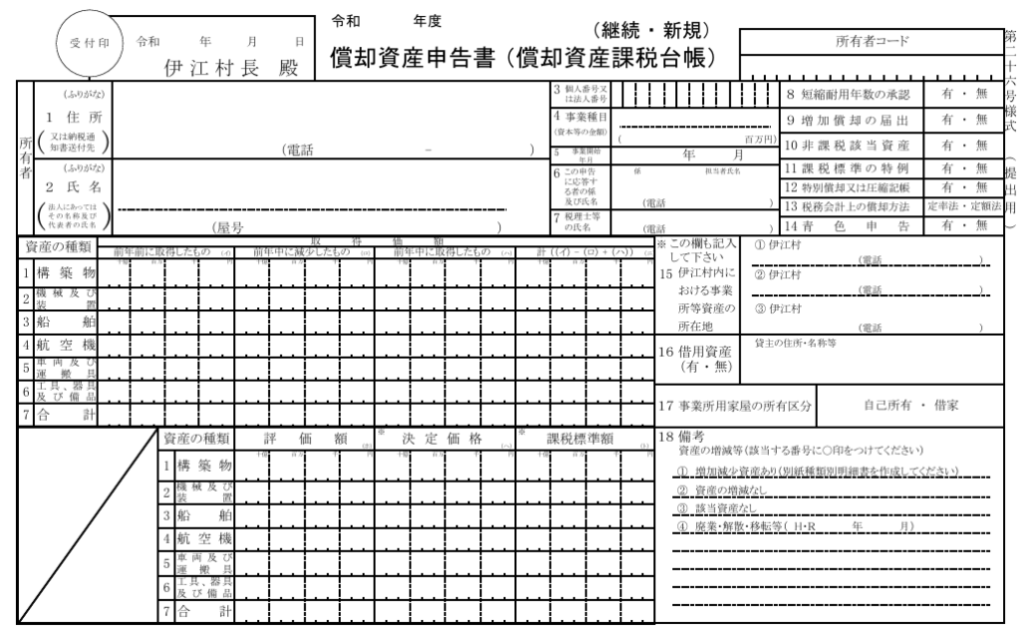

「償却資産申告書」って書いてある

- 書類名称

- 償却資産申告書

- 対象者

- 全企業

- 内容

- 毎年1月1日時点において企業が保有する償却資産の状況を申告するもの

- 該当資産が無くても申告要

- 申告先

- 市区町村役場(東京都23区は都税事務所)

- 申告期限

- 毎年1月31日

- 税金

- 償却資産残高×税率1.4%

- 償却資産残高が150万円未満の場合は免税

- 申告・納付

- 電子申告可能

- 申告・納付方法の詳細は、申告先・申告方法・納付方法ページを参照

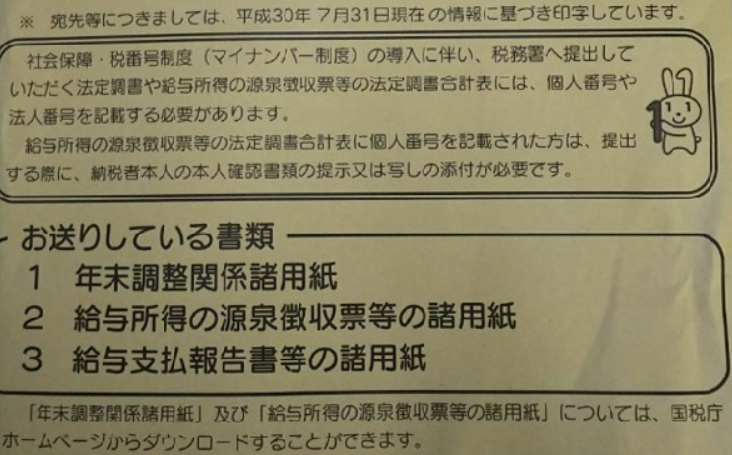

「年末調整」がどうこうって書いてある

- 書類名称

- 封筒には「年末調整関係諸用紙、給与所得の源泉徴収票等の諸用紙、給与支払報告書等の諸用紙」、だったり、「年末調整関係書類及び法定調書関係書類」といった文言が記載されている

- 対象者

- 源泉徴収制度における甲区分の役員・従業員に給与を支給している企業

- 給与所得者の扶養控除等申告書を提出している従業員がいれば対象

- 源泉徴収制度における甲区分の役員・従業員に給与を支給している企業

- 内容

- 毎年1月1日~12月31日の間に源泉徴収された税額の年間合計額と、年税額を一致指せる精算手続き

- 上記結果を市区町村に提出する際の書類が、「給与支払報告書」

- 上記結果や、その他業務委託先から徴収した源泉徴収税や不動産賃借等の状況を申告するための書類が、「法定調書合計表」

- 毎年1月1日~12月31日の間に源泉徴収された税額の年間合計額と、年税額を一致指せる精算手続き

- 申告先

- 給与支払報告書:市区町村役場

- 法定調書・法定調書合計表:税務署

こんなときどうすればいいの?

会社が(法人が)引越ししたら、どこに対して何をすればいい?

- 法務局

- 本店所在地が変わる場合は、移転日から2週間以内に登記申請が必要。管轄の法務局が変わるかどうかが手続きのポイント

- 必要書類

- 本店移転登記申請書

- 株主総会議事録(定款変更がある場合)

- 株主リスト

- 取締役会議事録または取締役決定書(取締役会を設置していない場合)

- 印鑑届書・印鑑カード交付申請書(管轄外へ移転する場合)

- 登録免許税

- 管轄内(同一管轄)の移転:30,000円

- 管轄外(他管轄)の移転:60,000円

- 税務署

- 税務署への届出は、移転後速やかに

- 必要な届出

- 異動届出書: 移転前の管轄税務署に提出

- 給与支払事務所等の開設・移転・廃止届出書: 移転から1か月以内に提出

- 所得税・消費税の納税地の異動に関する届出書: 該当する場合に提出

- 都道府県税事務所・市区町村役場

- 税務署と同様、都道府県税と市区町村税についても届出が必要

- 必要な届出

- 法人設立・設置届出書(変更届): 各地方自治体の様式に従い、提出

- 年金事務所

- 健康保険・厚生年金保険の所在地変更手続きが必要

- 必要な届出

- 健康保険・厚生年金保険適用事業所関係変更(訂正)届

- 労働基準監督署

- 従業員を雇用している場合、労働保険に関する手続きが必要

- 必要な届出

- 労働保険名称・所在地等変更届:移転日の翌日から10日以内に、移転後の所在地を管轄する労働基準監督署に提出

- ハローワーク

- 労働基準監督署の手続きと同様、雇用保険についても手続きが必要

- 必要な届出

- 雇用保険事業主事業所各種変更届:移転後の所在地を管轄するハローワークへ提出

- その他の手続き

- 行政への届出以外にも、多岐にわたる変更手続きが発生

- 金融機関:銀行口座の住所変更

- 通信会社:電話回線、インターネット回線の移転手続き

- 郵便局:転居届の提出

- 取引先・顧客:移転の案内

- ウェブサイト・広告:ホームページや名刺、SNSなどの住所表記の変更

- 許認可関連:事業内容によっては、各種許認可の変更手続きが必要な場合もあり

- 行政への届出以外にも、多岐にわたる変更手続きが発生

会社の代表者が引越ししたら、どこに対して何をすればいい?

- 法務局

- 代表者の住所は登記事項であるため、住所変更から2週間以内に登記申請が必要

- 住所の一部非表示をしたい場合は、このタイミングで同時に実施

- 非表示とできるのは株式会社のみで、合同会社等他の法人形態では不可

- 住所の一部非表示をしたい場合は、このタイミングで同時に実施

- 必要書類

- 登記申請書

- 登録免許税

- 資本金1億円以下の会社:1万円

- 資本金1億円超の会社:3万円

- 代表者の住所は登記事項であるため、住所変更から2週間以内に登記申請が必要

- 税務署

- 住所変更から2週間以内に届出が必要

- 代表者の住所変更登記完了でないと申請できない

- 必要な届出

- 異動届出書

- 添付書類:履歴事項全部証明書

- 住所変更から2週間以内に届出が必要

- 都道府県税事務所・市区町村

- 代表者の住所変更登記完了後、速やかに

- 必要な届出

- 異動届出書

- 添付書類:履歴事項全部証明書(都道府県税事務所・市区町村によって異なる)

- 年金事務所

- 代表者の住所変更登記完了後、速やかに

- 必要な届出

- 健康保険・厚生年金保険事業所関係変更届

- 健康保険・厚生年金保険被保険者住所変更届

- マイナンバーと基礎年金番号が結びついていない場合のみ提出が必要

- 国民年金第3号被保険者住所変更届

- マイナンバーと基礎年金番号が結びついていない場合のみ提出が必要

- その他の手続き

- 金融機関

- 法人の代表者名義の銀行口座の登録情報を変更

- 必要書類:変更後の履歴事項全部証明書や本人確認書類など

- 会社ウェブサイト・名刺: 連絡先情報に代表者個人の住所を掲載している場合は更新

- 金融機関

請求書の作成

請求書は自社の収入に関する証憑となるだけではなく、取引相手にとっても支出に関する証憑となるため、非常に重要です。

マルナゲカンリ

マネーフォワードクラウド請求書の一般的な設定方法と使い方 | マルナゲカンリ

請求書作成の前提(一般的な請求タームを用いる) サービス業 役務提供:月初~月末の1か月間(例:8/1~8/31) 締日:月末(例:8/31) 請求書作成+送付:締日+請求作業…