ご自身で税務の届出・申告される際のポイント

この記事の目次

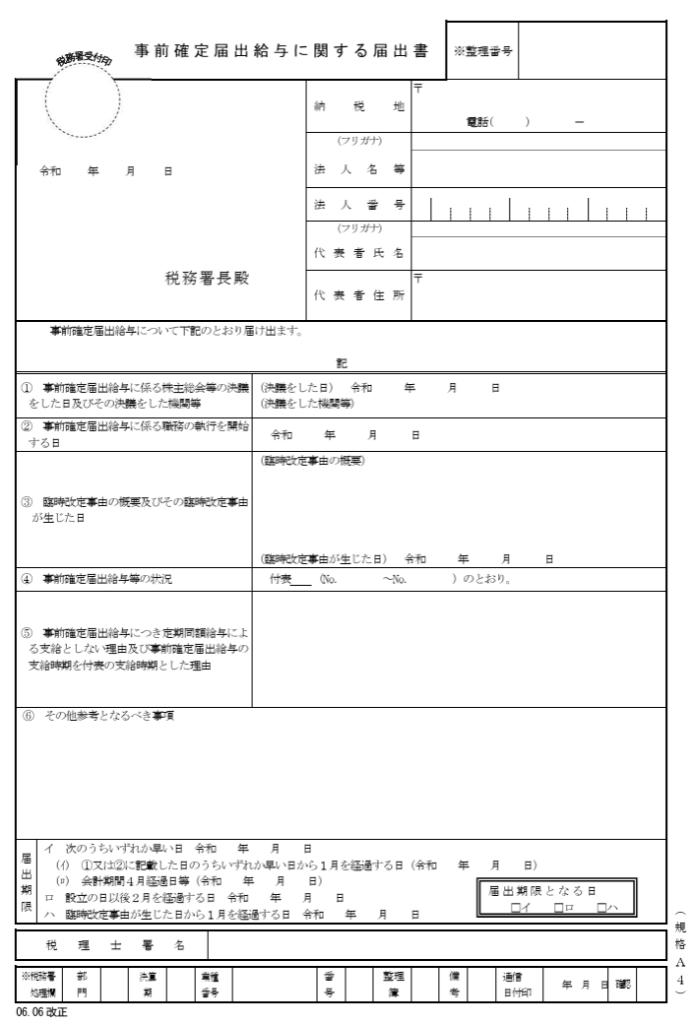

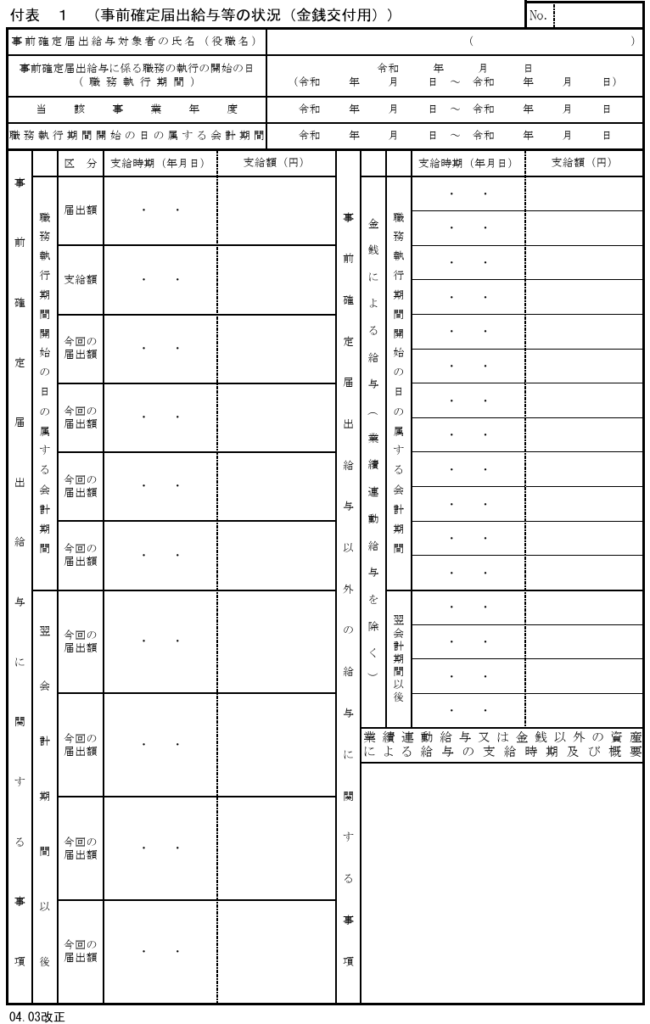

事前確定届出給与に関する届出のポイント

- 事前確定届出給与の手続きにおいて提出期限は厳守する必要があり、期限を1日でも過ぎると適用が認められない。

- 既存法人が次期役員賞与を設定する場合、提出期限は原則として「株主総会の決議日から1ヶ月以内」または「会計期間開始日(期首)から4ヶ月以内」のいずれか早い日となる

- 提出期限日が土曜日・日曜日・祝日・年末年始に該当する場合、その翌日(平日)が期限となる。

- 書類は管轄税務署に、窓口、郵送、e-Tax(電子申告)のいずれかで提出。

- 支給についてもミスするとインパクトが大きいため細心の注意が必要

- 届出書記載内容と実際支給額、実際支給日が異なれば、原則として全額が損金不算入となる(1の職務機関に2回を設定していた場合、2回とも対象となってしまう)。

- 届出をするとき、支給時期は金融機関の休業日を避ける

- 届出書記載内容と実際支給額、実際支給日が異なれば、原則として全額が損金不算入となる(1の職務機関に2回を設定していた場合、2回とも対象となってしまう)。

源泉徴収のポイント

- 会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税および復興特別所得税を差し引く必要がある。そして、差し引いた所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めることになる。

- 源泉徴収することは会社側(支払う側)の義務となっている

- よって、受領した請求書に記載がなければ、会社は当該金額を差し引いた金額を払うことになる(または、請求書を修正してもらった上で、正しい金額を支払う)

- パターンとして区分把握しておくべきは以下の3種類

- 会社の役員・従業員への給与等・退職金の支払

- 税理士、弁護士、司法書士などの一定の専門家への支払(原則、相手が個人の場合のみ)

- 行政書士などは個人法人問わず不要なので注意

- 弁理士は対象(他は、専門家HPなどの検索などが確実です)

- 専門家以外の支払(原則、相手が個人の場合のみ)

- 申請の届出をして納期の特例を使うと、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることができる

- ただし、パターン1の場合は給与の支給人員が常時10人未満の場合のみ

- 何でも特例適用されるわけではなく、パターン1の給与等・退職金から源泉徴収をした所得税および復興特別所得税と、パターン2の税理士、弁護士、司法書士などの一定の専門家報酬のみが対象

- 源泉徴収税額は以下の表を参照する(最新版を確認すること)

- 納付書の記載方法は国税庁HPなどを参照