会社設立時(登記前後)の必要手続き、やっておくと便利なバックオフィスのコツ

うーん、とりあえず開業しちゃったはいいけど、クラウド会計システムを入れただけで、レシートもデータ入力もぐっちゃぐちゃだ、どうしよう、、

決算月まではまだ時間があるから大丈夫、1つ1つ落ちついて整理していきましょう!

会社を設立後、最初にやっておく届出、もう終わってますか?

- 本記事では、各種情報につき全情報を網羅して記載しようとすると、情報過多になってしまうことで逆にわかりづらくなってしまうことより、なるべく主要な部分に絞ってシンプルに記載するようにしております。厳密に各種ルールにつき確認したい方は、それぞれのリンク先や国税庁の情報などをご参照ください。

設立時の税金関係の届出など

国税

国税(国に支払う税金)に関連する主な届出や申請は以下の通り(詳細は国税庁HP参照)

- 多くの会社で必要

- 法人設立届出書(設立登記日以後2か月以内)

- 青色申告書の承認の申請(設立登記日以後3か月以内)

- 源泉所得税の納期の特例の承認に関する申請(提出月に支給する給与に対応する源泉徴収から適用)

- 原則、従業員10人未満なら、特例を使うことで作業が毎月→年2回納付

- 納期の特例の解説

- 給与支払事務所等の開設・移転・廃止の届出

- 給与支払(予定)がある場合に必要。

- 給与が少額で源泉徴収不要だとしても届出が必要。

- 会社によっては必要

- 申告期限の延長の特例の申請(初回適用事業年度終了日の翌日から45日以内)

- 消費税関連の届出(消費税課税事業者選択届出、消費税課税期間特例選択・変更届出など)

- 各種税務届(事前確定届出給与に関する届出、減価償却資産の償却方法の届出、棚卸資産の評価方法の届出など)

地方税(都税・区市町村税)

地方税(都道府県、区市町村に納める税金)に関連する主な届出は以下の通り

- 法人設立・設置届出書

- 事務所や店舗を複数区に持つ場合は区ごとに「法人設立届出書」を提出する必要

- 参考:東京の場合はこちら

- 事務所や店舗を複数区に持つ場合は区ごとに「法人設立届出書」を提出する必要

- 給与所得に係る特別徴収義務者の届出書

- 給与支払がある場合に必要

- 住民税の特別徴収税額の納期の特例に関する申請書

設立時の労務関係(労働保険[雇用・労災]、社会保険[健保・年金]など)の届出や手続きなど

全般

- 役員は労働基準法の適用外。原則、家族従業員(同居の親族)も労働基準法の適用外。

| (雇用が発生する場合)大半の会社で必要 | 労働契約書/雇用契約書/労働条件通知書 36協定締結 |

|---|---|

| (雇用が発生する場合)会社によっては必要 | 就業規則(常時10人以上の労働者を使用する場合) 各種労使協定など(フレックス制などを適用する場合) |

年金事務所に対するもの(社会保険:健康保険・厚生年金保険)

- 会社を設立したら従業員がいなくても役員が1人でも原則、加入義務あり

- 新規適用届(健康保険・厚生年金保険 新規適用届)

- 会社設立から5日以内。法人は強制適用事業所。

- 被保険者資格取得届

- 役員・従業員ごとに提出

- 被扶養者(異動)届

- 扶養家族がいる場合

- 保険料口座振替依頼書

- 振替納付にしたい場合のみ

ハローワーク(労働保険:雇用保険)に対するもの

- 従業員(役員除く)を雇った場合は手続きが必要

- 適用事業所設置届

- 雇用保険被保険者資格取得届

- 従業員ごとに必要

労働基準監督署(労働保険:労災保険)に対するもの

- 従業員を雇った場合は手続きが必要

- 労働保険 保険関係成立届(成立から10日以内)

- 労働保険概算保険料申告書(成立から50日以内に労基署経由で提出・納付)

業務に必要なインフラを整えよう

おすすめ銀行口座

- 大原則は、必要最小限の口座数に留めた上で、会計ソフトと連携可能な口座を使用することが基本(大半の口座は問題ないが、メジャーな銀行以外は念のため確認を)。

- 1口座目としてはネット銀行が推奨され、1口座増やすとしたら借入の観点から地銀・信金などがよい(メガバンクでの借入が難しい前提)。

| 名称 | 備考(最新の情報は公式HPからご確認ください) | ||

|---|---|---|---|

| ネット銀行 | 開設しやすさがネット銀行の最大の魅力 GMOあおぞらネット銀行は、日本政策金融公庫の融資金返済の口座振替に対応、社会保険料の口座振替に対応、ダイレクト納付に対応、等ネット銀行の中では比較的使い勝手が良い等の理由から推奨 楽天銀行やPayPay銀行はダイレクト納付ができないため、GMOあおぞらネットと比較すると劣る 住信SBIネット銀行はダイレクト納付ができない、ペイジーで一部非対応のものが有ったり(24年10月には解消)、デビットカードを利用する場合入出金明細に「デビット」しか表示されないため自動仕訳が使えない等があるため、比較すると相対的に劣る | ||

| 地方銀行・信用金庫 | 借入を受ける場合、中小企業向けの融資に積極的な点より(メガバンクは中小には消極的) 各地域によっても異なるため、ネットバンキングの手数料、他行への振込手数料、ペイジーの利用可否、口座振替の利用可否、経営セーフティ共済加入可否等も考えながら検討 | ||

| メガバンク | ネット銀行非対応のサービスに対応している場合がある点、(比較的)社会的信用力が高い点、将来的な借入に向けた関係構築の観点より 三井住友銀行は、インターネットバンキングが無料で利用可能、振込手数料も安いため、推奨 三菱UFJ銀行はMacユーザーはマネーフォワードクラウド会計(freeeも同様)にデータ連携取れない、メガバンクの中では一番中小企業への融資に厳しいため、推奨せず みずほ銀行はビジネスWEBという明細に月額3,300円かかるのと、その明細自体の使い勝手が悪い(明細に預金残高が表示されない)ため、推奨せず ゆうちょ銀行は他行への振込手数料は安い(3万円以上の送金の場合165円、他行は330~660円)ものの、経営セーフティ共済に加入できない、労働保険の口座振替に対応していない等があるため、推奨せず | ||

銀行口座開設のポイント

銀行にもよるが(すべてが必須なわけではないものの)目安として意識すべき項目は以下。

- 資本金:(1,000円以下で開設できているパターンもあるが)最低でも100万円程度あると無難

- 固定電話番号:一部の銀行では固定電話やIP電話が必要になる

- オフィス:自宅やシェアオフィスの場合通りにくくなる(シェアオフィスの場合、専有部があるかないかでも判断が変わる。完全フリースペースだとその時点でアウトとなる信用金庫などもある。)

- ホームページ・ドメイン取得:自社ホームページの存在はプラス

- 事業活動を示す資料:事業が実際に行われていることを示す資料が求められることがあり、資料を出さないと口座開設ができない場合もある

おすすめクレジットカードなど

- デビットカードは口座開設時に自動付帯される場合もあるが、非推奨(与信の問題がある場合はマネーフォワードPay for BusinessやUPSIDER推奨)

| 名称 | 備考 | ||

| Money Forward ビジネスカード | 創業直後でもすぐに発行可能 基本的に年会費等のランニングコストは発生無し(リアルカードを2枚目以降発行する場合だけ900円かかるが、バーチャルカードでユーザーを増やす分には0円。) クラウド会計ソフトと自動連携可能 ※電帳法対応しているがインボイス対応(OCRによるT番号判定等)は不安定なため、証憑スキャンは必要(将来的に機能改善される可能性あり) | ||

| UPSIDERカード | 従業員カードについて、サービス利用対象を制限かけることができる 電子帳簿保存法やインボイス制度判定機能もあり、マネーフォワードクラウド会計とも自動連携可能 ※上場のための、と書かれているが無視して良い | ||

| その他カード | 海外出張が多ければマイル効率やプライオリティパスの付帯有無、ポイント還元率が高い等、与信枠などから、好みにあったものを+1枚程度 | ||

会計ソフト・業務システム(クラウドSaaS、アプリ)

日々の記帳・経理・決算に使う会計システム

- マネーフォワード、freee、弥生など複数のソフトがあるが、将来的に事業が拡大したときに専門家や経理に慣れたメンバーに任せることを考えるとMFクラウド会計が推奨される

- マネーフォワードとfreeeに大きな差はない。詳細な機能などでは異なる点も多いが、会社設立したばかりで経理に詳しいなどでない限りは、(本記事を執筆している段階では)それほど大きな差は生まれない。

請求書の発行など

- 確実に請求書ソフトを使うべし。特に以下の点でラクになるので、エクセル管理等は避ける。

- 顧客管理、品目管理ができる(売上集計や、顧客別取引分析などが出来る場合も)

- テンプレート登録などすれば、毎月自動的に請求書を作成できる

- 請求書と会計システムが連動するので、管理の手間が大幅に削減できる

- 紙の請求書もボタン1クリックで送付できるサービスもある

- 電子帳簿保存法に対応したソフトを選ぶ

- 最近のソフトはおおむねついている

- マネーフォワードクラウドを利用すれば無料で使えるようになるので推奨

立替経費と小口現金

- 同じ現金決済でも、役員や従業員のポケットマネーから払うのは立替経費、会社として持っている現金で払うのが小口現金

- 役員や従業員のポケットマネーから払う場合、どの決済手段を使っても立替経費

- 結論、会社で小口現金は管理上持つべきではないので、現金を使う場合は、立替経費を使って、経費精算システムで精算する

- マネーフォワードクラウドを利用すれば無料で使えるようになるので推奨(一部プランを除く)

顧客から現金を受け取ることがどうしても発生してしまうとき

- POSレジや、Stripe、Airペイなどの利用を強く推奨(現金と金庫だけで管理しないこと)

その他システム

物品購入はAmazonにまとめるのが便利

- Amazonや楽天は会計システムと連動しているので、証憑を保存したり、記帳の手間が大幅に減るので、なるべく物品購入はこうしたECにまとめておく

後から経理で苦労しないために今やっておくべきこと

証憑・帳票とは?

証憑とはざっくり言えば取引の証明書類(証拠)等のことです。

例えば、領収書やレシート、口座振替通知書、納品書、見積書、契約書などが該当しますが、原則として、取引先、金額、消費税、摘要、日付などの情報が必要となります。

なるほど!メールのスクショとか、買った証拠になるようなものならなんだって良いワケじゃないんだ!

まさにその通りです!それともう1点。

会社の経費として計上できるのは事業に関する取引の証憑のみです。

特にプライベートな支出に関する証憑が混ざると、後で1個1個分けて取り除くのはかなり大変なので、最初からきちんと保管場所を区別しておきましょう。

そもそも電子証憑と紙証憑の違いが判らない場合はクリック

電子証憑(電子取引証憑)をざっくりいうと

- [もらう側にとっては] 電子取引で受領した書類。紙を使った方法ではなく、PDFやexcelをメールで受領したり、ネット上でダウンロードして受領する書類。航空会社からメールで送られてくる領収書など。

- [わたす側にとっては] 電子的方法で作成して送付した書類。いわゆる業務ソフトやエクセル等で作成する書類(この場合、送付方法が紙であっても電子的方法であっても、電子証憑に該当)。請求ソフトで顧客送付した請求書など。

紙証憑をざっくりいうと

- [もらう側にとっては] 紙で受領した書類。カフェでもらったレシートなど。

- [わたす側にとっては] 紙で作成した書類。ラーメン屋がお客さんに渡した領収書など。

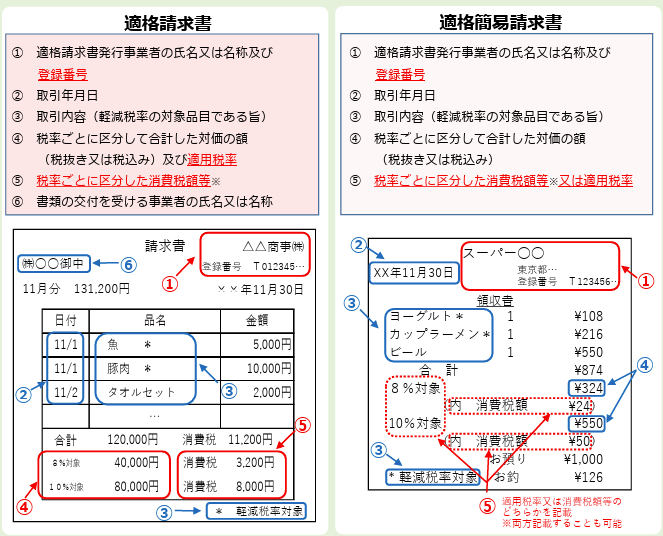

証憑として認められる資料(適格請求書/インボイス)が不明な場合はクリック

国税庁における適格請求書(インボイス)の説明

- 『適格請求書/インボイス』とは「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、適用税率や消費税額のほか、登録番号などの一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

- 請求書や納品書、領収書、レシート等、その名称は問いません

- 適格請求書を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます

- 参照ページはこちら

- 適格請求書の記載事項

- 様式は、法令又は通達等で定められておらず、必要な事項が記載されたものであれば、名称を問わず、また、手書きであっても、適格請求書に該当します。(以下はサンプル)

- 不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書(簡易インボイス)を交付することができます。

証憑の区分保管が一番大事

- 証憑管理キット(プラスチックBOXなど)は下画像と異なるものでも問題ございませんが、証憑の区分管理は非常に重要なため、似たような機能の商品をお選びください。(1つのBOXに全ての証憑などを全部まとめる等をすると、月末に区分仕分けの手間が発生するためおススメいたしません。)

おすすめの保管方法:電子証憑・紙証憑共通のコツ

- 電子証憑・紙証憑ともに、取引方法ごと、取引月ごとに、混ざらないようにして以下の区分にしたがって保管する。

取引方法(支払手段)の区分

- 証憑以外のものを入れないように注意すること。複数の証憑があって迷ったときはTから始まる事業者番号や消費税額が書かれたものを正をするのが1つの目安となる。(インボイス事業者以外はT番号は存在しない点に留意)

- 法人銀行口座決済[預金払い関係](100%事業に使っている銀行口座で支払ったもの)の証憑(口座振替/自動引き落とし決済を含む)

- 複数口座がある場合は、口座ごとに区分

- 法人クレカ決済(100%事業用に使っているクレジットカードで支払ったもの)の証憑

- 複数クレカがある場合は、カードごとに区分

- MFクレカやUPSIDERのようにスマホアプリなどで証憑添付する場合は、本区分は不要

- 法人現金決済(金庫現金などで支払ったもの)の証憑

- 現金受取の必要がない業種の場合、原則として会社で現金は保有しないことが望ましい。(後述)

- 立替経費決済の証憑

- 役員や社員のクレカ、PayPayや現金など、会社のお財布ではなく、本人のお財布で払ったものがすべて該当。

- MFクラウド経費のようにスマホアプリなどで証憑添付する場合は、本区分は不要

- 法人デビットカード決済(100%事業用に使っているデビットカードで支払ったもの)の証憑

- 原則として、そもそもデビットカードは非推奨。

- どうしてもクレジットカードを使いたくない(使えない)場合、マネーフォワードカード(デポジット式)を使うことを推奨。

- その他の証憑

- お客様の費用を立て替えたときの立替金の証憑など

- ⑥の中でも、格納される証憑が多い場合、支払手段ごとに区分しておく。

- これらの証憑は上記①~⑤のいずれかの支払手段で決済されているため、①~⑤に格納された証憑と同様の証憑を⑥にも格納する。

- お客様の費用を立て替えたときの立替金の証憑など

取引方法(売上・その他収入)の区分

- 売上請求書(発行側)

- MF請求書などを使用する場合は、本区分は不要

- その他収入に関わる証憑(本業以外の家賃収入など)

取引月の区分

- 1月、2月、3月・・・12月で区分

- 後から探しやすくするため(1年分をまとめてしまうと、特定時期の証憑を探すのは大変)

おすすめの保管方法:紙証憑、電子証憑のそれぞれのコツ

- 紙証憑は、紙のまま保管するか、データ化(スキャンなど)して保管

- ただし、データ化した場合も、紙の証憑の原本は捨てないことを強く推奨。

- 最低限、段ボールなどでまとめて保管

- スキャンは証憑1つずつ(取引別、顧客別)で行うことが原則。

- スキャンするときは、取引先、金額、消費税、摘要、日付などが入っている部分を必ず含めてスキャンする。

- ただし、データ化した場合も、紙の証憑の原本は捨てないことを強く推奨。

- 紙証憑の保管は、クリアファイルやクリアボックスを使う

- 日付順などに並び変える必要はない

- 複数のレシートをスクラップブックなどに張り付けることはNG(後ではがすことになる可能性が高い)

- 電子証憑を印刷して格納しないこと

※写真は「ナカバヤシ なげこみBOX(8分類)」。この中に上記の”取引方法(支払手段)”の①~⑥、①~②の区分にしたがって格納する。なお、クレカ/口座が複数ある場合は、BOXの中でクリアファイルなどを使って分けるとよい。

①法人銀行口座決済で使った証憑の具体的な処理

- 紙証憑

- クリアファイルやクリアボックスで他の決済手段と区分し、かつ月別に区分して保管

- 電子証憑

- 電子ストレージ等で他の決済手段と区分し、かつ月別に区分して保管

②法人クレカ決済で使った証憑の具体的な処理

マネーフォワードクレカ(Pay for Business)の場合

- 紙証憑

- MFクレカアプリに画像アップロードするだけで保管完了(紙も念のため捨てない)

- うち接待飲食費は、アプリのメモ欄において、飲食等を行った相手方である社外の得意先等に関する事項を「○○会社・□□部、△△(氏名)、卸売先」というように相手方氏名や名称の全てを記載する

- 電子証憑

- MFクレカアプリに画像ファイルをアップロードするだけで保管完了

- うち接待飲食費は、アプリのメモ欄において、紙証憑と同様の内容を記載する

その他の通常のクレカの場合

- 紙証憑

- クリアファイルやクリアボックスで他の決済手段と区分し、かつ月別に区分して保管

- うち接待飲食費は、いったん証憑のオモテ側に(文字に被らないように)、上記同様、相手方氏名や名称の全てをメモしておく

- (記帳処理する際に、証憑をスキャンしたデータを、作成した仕訳に紐づけるので、あわせてメモ内容を転記する)

- 電子証憑

- 電子ストレージ等で他の決済手段と区分し、かつ月別に区分して保管

- うち接待飲食費は、証憑データとなる電子ファイルに相手方氏名や名称の全てをメモするか、難しい場合は別の方法でメモしておく

- (記帳処理する際に、証憑をスキャンしたデータを、作成した仕訳に紐づけるので、あわせてメモ内容を転記する)

③法人現金決済で使った証憑の具体的な処理

- 紙証憑

- ①法人銀行口座決済と同様に、他の決済手段に関する証憑とは区別して保管する。

- うち接待飲食費は、いったん証憑のオモテ側に(文字に被らないように)、上記同様、相手方氏名や名称の全てをメモしておく

- 電子証憑

- ①法人銀行口座決済と同様に、他の決済手段に関する証憑とは区別して保管する

- うち接待飲食費は、証憑データとなる電子ファイルに相手方氏名や名称の全てをメモするか、難しい場合は別の方法でメモしておく

④立替経費決済で使った証憑の具体的な処理

マネーフォワードクラウド経費を利用する場合(推奨!)

- 紙証憑

- MF経費アプリに画像アップロードするだけで保管完了(紙も念のため捨てない)

- うち接待飲食費は、アプリで、飲食等を行った相手方である社外の得意先等に関する事項を「○○会社・□□部、△△(氏名)、卸売先」というように相手方氏名や名称の全てを記載する

- 電子証憑

- MF経費アプリに画像ファイルをアップロードするだけで保管完了

- うち接待飲食費は、アプリで、紙証憑と同様の内容を記載する

マネーフォワードクラウド経費を利用しない場合

- 紙証憑

- クリアファイルやクリアボックスで他の決済手段と区分し、かつ月別に区分して保管

- うち接待飲食費は、いったん証憑のオモテ側に(文字に被らないように)、上記同様、相手方氏名や名称の全てをメモしておく

- (記帳処理する際に、証憑をスキャンしたデータを、作成した仕訳に紐づけるので、あわせてメモ内容を転記する)

- 電子証憑

- 電子ストレージ等で他の決済手段と区分し、かつ月別に区分して保管

- うち接待飲食費は、証憑データとなる電子ファイルに相手方氏名や名称の全てをメモするか、難しい場合は別の方法でメモしておく

- (記帳処理する際に、証憑をスキャンしたデータを、作成した仕訳に紐づけるので、あわせてメモ内容を転記する)

- 後回しになりがちな証憑の保管ですが、支払方法別に区分保管しないと、後から作業したときに証憑がごちゃ混ぜになって大変。

- よって、レシートなどは受け取ったタイミングで支払方法別のプラスチックボックスなどでしっかり保管することが大事。

- 経費管理アプリや、MF business クレジットカードアプリなどを使うと、証憑を受け取ったタイミングで写真をとってしまえば、後々区分に困ることが減るのでおすすめ

クレジットカードや銀行口座の上手な使い方

- 大原則として、カードや銀行口座の数はなるべく増やさない(理由は後述)

- クラウド会計のメリットをフルに活かすため、支払方法はなるべくクレカ利用が推奨(支払うときは可能な限りクレカ決済にする)。(理由は後述)

- デビットカードは利用明細がわかりづらい場合が多いので非推奨。

これは絶対に止めよう!これはなるべくやらない方がよいことリスト(経理)

プライベートと法人の決済方法が適当(あとで後悔レベル:★★★)

- 会社の経費とは、運営している事業で『収益を得るために使った費用』を指す。逆に言えば、売上に結びつかない(その説明ができない)経費は経費として認められない可能性が高く、これらは税務調査で追及される場合もあるので注意すること。

- よって、会社の経理を行う場合は、カードの取引データや、受取ったレシートの中から、会社の経費のみを抜き出す必要があり、少しでも他のものが混ざっていると後から区分するのはかなり大変になる。

- それを避けるためにも、最初からカードも口座も法人専用のものを作って、それだけを利用する。

- そして、絶対にプライベート支出には使わない。

- 万が一、自分の個人カードや口座を使った場合は例外的に立替経費として処理する。

請求書の顧客名、件名、日付などが適当(あとで後悔レベル:★~★★)

- 請求書の情報が適当だと、本資料は発行側(貴社)で使うだけでなく、受取ったお客様の方でも経理処理をする際に重要な資料となるため、日付など大幅なミスは迷惑をかけてしまうだけでなく、再作成を依頼される場合もあります。

- 税務調査が入ったときなど、売上は細かくチェックされる部分であり、売上の日付は自由に定められるものではなく、事実や契約によって決まる。そのため、正しい日付を入れないと、後で経理処理するときに困ることになる。

- 請求書システムと会計システムを連動させている場合、請求書が適当だと、会計システムにもその情報が反映される。

- それを避けるためには、以下を徹底する。

- 顧客名は正式名称を記載する

- 日付はシステムにしたがって正しく入力する(マネーフォワードクラウド請求書の場合はこちらを参照)

小口現金の利用(あとで後悔レベル:★★)

- 小口現金は(顧客から現金を受け取る必要のない)多くの会社では、そもそも使わなくてもよいことが多い

- 例えば、着払いの支払いなどは立替払いを使えば十分である

- 小口現金を使用すると、定期的な管理が必要だったり、小口現金出納帳を作って、期末に実際有高のチェックや差異の究明が必要になるため、基本的には利用しない方が良い。

- どうしても利用が必要な場合は、受取った現金のみ保管して、出来れば毎日、難しければ1週間に1回など、そのまま銀行に入金すること。

- 受取ったお金を、会社経費などに使用すると、最終的に金額がズレていたときに原因究明が困難なため、避けること。

後から給与計算・労務で苦労しないために今やっておくべきこと

経理、税務と比較すると、給与を支払ったり、従業員を雇ったり、しない(役員だけの場合など)場合はそれほど作業は多くないのが特徴です。

へー、そうなんだ。そもそも労務ってどうしてそんなに重要なの?

従業員を雇用すると、会社と従業員には労働契約(雇用契約)が結ばれます。ここで、従業員に支払う給与等の処理を誤ると、(残業ルール違反・未払残業など)会社にとってリスクが大きい事項が多いため、勤怠ルールなど事前の準備をきちんとしておくことが後々の苦労軽減につながっていくことになります。

※役員、同居の親族、業務委託は労働基準法対象外となります

給与計算

給与計算の準備開始タイミングは、従業員採用後(役員報酬支給後)では遅く、事前に行っておく必要があります。

特に、求人媒体などを使って採用する場合、労働条件の明示を求められることが一般的なので、採用を検討しはじめた時点で、早速とりかかりましょう。

- 従業員を採用する計画がスタートしたら、雇用にあたって必要な情報を検討する

従業員の雇用にあたって必要となる主な情報リスト

- 基本情報

- 給与の締め日・支払日

- 賞与有無、支給タイミング

- 会社の休日(法定休日・所定休日)

- 就業時間(開始時刻・終了時刻)

- 就業ルール(シフト制や変形時間労働制等)

- 採用条件等

- 想定給与

- 固定残業代の有無

- ある場合、時間数

- 会社情報、従業員(役員)情報マスタを整備する

- 役員・従業員の給与情報や社会保険情報、労働保険情報、住民税情報等、給与計算の基礎となる各種情報については正確にデータベース化して管理する必要がある(ここを間違えると必ず給与計算を間違えるため)

- Excel等の管理だと履歴を残しづらい、官公庁への情報提出時に別途書面に転記をしなければならない等、手間やリスクが生じるのを避けるため、給与計算ソフトを用いると良い

- マネーフォワードクラウドを利用すれば無料で使えるようになるので推奨(従業員数について一定数以降は従量課金)

給与計算で特にミスが多いのは以下の点なので、マスタ整備を行うときは必ず正確に入力しましょう。

- 労働保険、社会保険の適用開始タイミング、金額

- 所得税の控除金額

- 特別徴収される住民税の金額

- 特別徴収の届出自体を忘れている方も多いようです

勤怠管理

勤怠管理の対象は従業員(アルバイト含む)となり、役員、同居の親族、業務委託などには適用されません。

そこで勤怠管理の準備開始タイミングは、給与計算同様、従業員採用後では遅く、事前に行っておきましょう。

なお、最近の勤怠管理ソフトは、ウェブ上やスマホから出退勤打刻ができるものも多く、物理的な打刻機は必ずしも無くても問題ありません。

- システムセットアップ

- 労務系で最もセットアップが大変になるのが勤怠管理ソフトであり、これを適切にセットできないと給与計算を必ず間違える

- 採用する就業ルールに照らして、適切に勤怠情報が集計されているかをテストする等、準備は入念に

- マネーフォワードクラウドを利用すれば無料で使えるようになるので推奨(従業員数について一定数以降は従量課金)

社会保険(健康保険、厚生年金保険)・労働保険(雇用保険、労災保険)関連手続き

社会保険・労働保険関連手続きの準備開始タイミングは、従業員を採用前(役員報酬支給開始前)からとなります。

※労働保険って何?って方はコチラを参照

- 社会保険加入の対象者の判定

- こちらのチェックリストを参照

代表的な社会保険関連業務と実施時期

- 社会保険

- 資格取得届(常勤役員・従業員の入社の都度)

- 資格喪失届(常勤役員・従業員の退職の都度)

- 算定基礎届(毎年7月上旬)

- 月額変更届(毎月可能性がある。特に昇降給発生の後3か月間がポイント)

- 賞与支払届(賞与支給の都度)

- 労働保険

- 資格取得届(従業員の入社の都度)

- 資格喪失届・離職票(従業員の退職の都度)

- 年度更新(毎年7月上旬)

- 給与計算やマイナンバー情報等、社会保険・労働保険関連の手続きに必要な情報をスムーズに取得できると業務を効率化できるので、ソフトを選ぶ際は、それらのデータ連携が簡単にできるかどうかがポイント

- マネーフォワードクラウド社会保険であれば、給与計算やマイナンバー等一連の情報がすべてシステム連携されてくるので推奨(従業員数について一定数以降は従量課金)

マイナンバー管理

マイナンバー管理の準備開始タイミングは、役員報酬支給開始、従業員を採用した時、個人事業主への外注開始時となります

- 年末の税務手続きで外注先の個人番号を入手する必要がある等、情報収集が必要になるため、マイナンバーをスムーズに収集できるようにしておくとよい

- 特定個人情報の取り扱いは法令で規制されており、情報管理の観点からはシステムを利用することが望ましい

- マネーフォワードクラウドを利用すればマイナンバー管理ツールを無料で使えるようになるので推奨(登録人数については一定数以降は従量課金)

労務に関する各種社内ルールと書類整備

労働契約書

自社ひな形の作成

良くある話として、ネット上から拾えるひな形をそのまま使用すると、「自社の就業規則と内容が整合していない」、「就業規則がないのに就業規則がある前提のひな形になってしまっている」などのトラブルが起こりがちなので注意しましょう

- 初めての従業員を、いざ採用、となった時に慌てないように、労働契約書の自社ひな形は事前に用意しておく

- 労働契約書に、①記載しなければならない事項(絶対的明示事項)、②必要な場合は記載しておく事項(相対的明示事項)はきちんと確認しておく必要あり

賃金の決定方法

- 特に、「賃金の決定・計算・支払方法、賃金の締切り・支払の時期に関する事項」について固定残業代の計算を間違えがちなので、知らないうちに未払残業代が発生していたりするのを回避するためにも、計算フォーマットを整備しておくことが重要

就業規則

従業員数10人未満の企業は、就業規則の作成と届出は必須ではありません。

就業規則を作成する場合、費用・作業工数も発生するため、タイミングは要検討ですが、将来的に従業員数を10名以上にしていく予定があるのであれば、先に作成するメリットも大きいので、早期作成を推奨しております。

時期が来てからって考えてたけど、悩ましいですね。

ちなみにWEB上にあったひな形みたいなテンプレートを使って最初はつくってみても大丈夫ですか?

基本的に最初は全部、ご自身でやってみることを推奨している弊社でも、就業規則や雇用契約書については2つの理由からおススメしません。

1:会社によって変わってくる部分が多い

2:会社の労務ルールの基本(幹)となる部分

労務顧問契約などは後からで十分ですが、この部分は専門家に任せましょう。

従業員数10人未満の企業でも就業規則が必要なケースはコチラをクリック

- キャリアアップ助成金等を申請したい場合

- 各種制度導入を予定している場合

- 例えばフレックス制を導入する場合、就業規則が必要となるが、就業規則が無い場合は「就業規則に準ずるもの」として別途ルールブックを作成する必要がある(であれば、就業規則を整備したほうが効率的、とも言える)

協定

- 従業員を採用したら36協定は必ず締結して届け出る必要あり

36協定って何?ざっくり言うと

- 36協定を締結し、労働基準監督署長に届出をせずに、従業員に残業や休日労働をさせると、その時点で違法

- 36協定を届け出ると、1ヶ月45時間、1年360時間を限度として残業が可能となり、休日労働も可能となる

- 例えば、1月は月20時間の残業で済むが、3月は月60時間になってしまい1ヶ月の上限45時間を超えてしまうことがある、といった季節変動制がある場合には、36協定を特別条項付きの協定とすることで対応可能

- その他の労使協定は該当するものが出てきた際には都度対応する

その他の労使協定の例

| 協定名 | 内容 | 届出の要不要 |

|---|---|---|

| 変形労働時間制に関する協定 | 1ヶ月単位、1年単位、1週間単位などの変形労働時間制を導入する際に必要。労働時間の配分や特定期間の労働時間などを定める。 | 必要(1年単位の変形労働時間制、フレックスタイム制は必要、1ヶ月単位は不要) |

| フレックスタイム制に関する協定 | フレックスタイム制を導入する際に必要。清算期間、総労働時間、コアタイム・フレキシブルタイムなどを定める。 | 必要 |

| 一斉休憩の適用除外に関する協定 | 休憩は原則として全従業員に一斉に与える必要があるが、これを適用除外とする場合に必要。運送業や接客業など、事業の性質上、一斉休憩が難しい業種で締結されることが多い。 | 不要 |

| 年次有給休暇の計画的付与に関する協定 | 年次有給休暇のうち5日を超える部分について、労使協定により付与日を定めることで、計画的に取得させることができる制度を導入する場合に必要。 | 不要 |

| 賃金控除に関する協定 | 賃金は原則として全額支払う必要があるが、労働者の貯蓄金や社宅使用料、社内預金などを賃金から控除する場合に必要。社会保険料や源泉所得税などの法定控除は労使協定は不要。 | 不要 |

| 育児介護休業に関する協定 | 育児休業・介護休業を「取得できない」と定める従業員の範囲(勤続1年未満の従業員など)を定める場合に必要。法律で定める範囲を超える制限はできない。 | 不要 |

| 専門業務型裁量労働制に関する協定 | 専門性の高い業務(研究開発、システムコンサルタントなど)において、実際に働いた時間にかかわらず、あらかじめ定めた時間働いたものとみなす制度を導入する場合に必要。 | 必要 |

| 企画業務型裁量労働制に関する協定 | 事業の運営に関する企画、立案、調査および分析の業務を行う部署の労働者に対して、実際に働いた時間にかかわらず、あらかじめ定めた時間働いたものとみなす制度を導入する場合に必要。 | 必要 |

| 賃金の口座振込に関する協定 | 賃金は原則として現金で支払う必要があるが、口座振込とする場合に必要。ただし、労働者の同意があれば協定なしでも可能。 | 不要(ただし、労働者の同意書は必要) |

| 安全衛生委員会等の設置に関する協定 | 労働安全衛生法で定められた特定の事業場において、安全衛生委員会等の設置を労働者側と合意する場合に締結されることがある。※法で定められた設置義務がある場合は、協定は必須ではないが、話し合いの記録として締結することがある。 | 不要 |

| 宿直・日直勤務に関する協定 | 労働時間として扱われない宿直・日直勤務について、労働基準監督署の許可を得るために協定書を提出することがある。 | 不要(ただし、別途労働基準監督署長の許可が必要) |

これは絶対に止めよう!これはなるべくやらない方がよいことリスト(労務)

勤怠管理をしない(あとで後悔レベル:★★★)

- 例えば、勤怠管理をしていない会社が、年俸制といって残業代を払わない、といったことをやっていると(違法なのでやってはダメ!)、いざ従業員から残業代未払の訴えを起こされた際に、「残業をしていない」という証拠がないため抗弁ができなくなる

- なお、役員は従業員のように雇用契約ではなく委任契約に基づき会社業務に従事していることから勤怠管理の対象とはならない

給与支払日を月の上旬~中旬にする(あとで後悔レベル:★★~★★★)

- 例えば、月末締め翌月払いの給与について、10日支払などにしてしまうと、勤怠データが月末にそろった後、1週間程度で給与計算をしなければならないので、非常にタイトです。

- また、給与支払い日を、後からさらにあと倒しにするとスタッフの不満が発生する場合もあります。

- そこで、経理上の観点からは月末、もしもう少しは止めたい場合は25日の設定を推奨しております。

Excelで給与計算・勤怠管理を行う(あとで後悔レベル:★★~★★★)

- 給与計算を間違えると、従業員から会社への信頼が失われ、ひいては離職リスクにもつながる

- 例えば、タイムカードの打刻結果をExcelにまとめて、それに基づき給与計算を行う場合、転記ミスや入力ミス等、給与計算ミスのリスクが高まる

- こういったリスクを避け、また、最新の法令に則った社会保険料率の自動反映等、手入力での修正を極力なくすため、給与計算システムを利用する

複雑な就業ルールを採用する(あとで後悔レベル:★★)

- 働きやすい会社にするため、こういう制度を導入したい!と思われる社長は世の中多いが、制度を設計する際に社労士任せ、ということも少なくない

- 結果、残業や休日労働の管理ができていなくて、未払賃金が発生していた、ということにならないように、当初はシンプルな就業ルールからはじめ、労務管理の体制が整っていく中で、例えばフレックス制や裁量労働制といったルールを検討していくのが望ましい

知っておくと便利な用語や業務のヒント

記帳→決算→税務申告→納税の流れのイメージと意味

- 記帳とは、日々の取引(売上、仕入、給与支払、経費支払など)を1つ1つ「仕訳」という単位で起票処理すること。もっとざっくりいえば会社の家計簿をつけるイメージです。)

- なお、記帳は「取引の帳簿記録作業そのもの」を指し、簿記は「記帳の考え方やルール」を指す。

- 決算とは、1年間の記帳を集計して、最終処理を加えて、年間の成績表ともいえる「試算表」や「財務諸表=損益計算書(PL)、貸借対照表(BS)など」などをつくること(財務諸表≒決算書)。

- 税務申告とは、決算で(会計上のルールにしたがって)計算した利益を元に、税務のルールにしたがって税金計算をすること(会計と税務のルールは似ているが異なる部分もあるため)。

- 納税とは、税務申告で計算したお金を実際に納めること。

「クレカ明細は証憑になるの?」について

口座・カードを増やさない方が良い理由について

- ビジネスが拡大すると取引先などの関係から口座数は増えがち。しかし、こうした口座も整理していかないと、気が付くと「あれ、この口座ってなんのために使っているんだっけ」という休眠口座のようなものも増えてしまい、管理工数の観点だけでなく、リスク管理上も望ましくないので定期的に整理する。

- 特定の取引情報だけを集約して確認する口座があると便利な場合、入金口座や出金口座を設定するのも一つの手。(例えば、月100件以上の売上入金があって、支払口座と区分して管理するための口座など)

- 他方で、口座が増えると、資金移動や振込などで余計な時間や振込手数料もかかるので注意する。

- ただし、借入などで口座開設が不可避なときもある

可能な限り決済は全てクレジットカードにした方が良い理由について

- 利用明細(摘要欄)に店名等が丁寧に入力されるパターンが多いため、後から支出明細を見たときに何に使ったのかわかりやすい(ポイントもつく)。

- さらにMFクレジットカードやUPSIDERなどを使うと証憑添付も楽。

- 立替経費にしても良いが、アプリに色々入力したりする手間が相対的に多くなる。

損金(事業経費)となる費用

- 私用支出や、事業と無関係な家族関連のコストは経費にはなりません。

- 会社で仕事をするのにベビーシッターが必要になったとしても、ベビーシッター代は通常経費になりません。

- 一般的に、家族旅行としての費用は経費にできません。

- 勤務先などその他で経費申請(費用計上)している場合、その費用を自社でも計上すると二重計上になるので認められません。

- そもそも、費用計上先として、事業コストを負担すべき会社となる“適切な1社”にしか計上しないのが原則です。

- よくある質問について

- SuicaやPASMOなどの電子マネーで支払った交通費は、経費にできます。ただし原則、経費にできるのはチャージしたうち実際に事業に利用した分のみとなるので、利用履歴が必要です。

- 駐車違反などの罰金(反則金)は、経費にできません。ただし、レッカー代などの一部の費用は経費計上できるものもあります。

- 自らが利用するベッドなどの日用品は原則経費にはできません。ただし、明らかに仕事でしか使わないと認められる日用品は経費になります。

- 一般的にスーツ代は経費になりませんが、職務上に必要な場合などは経費にできることもあります。取引先でのスーツ着用が常態化している、セミナーなどでのスーツ着用を余儀なくされるなど、業務上スーツが必要な場合において、一部認められる可能性はあります。

- メガネも経費にできません。メガネは仕事以外でも使うことがあり「業務だけに特化して使う」と判断するのが難しいからです。メガネもスーツ同様に普段使うことがあるという理由です。

- 本人や家族が使うスポーツクラブの会費は経費にできません。従業員がいる場合で、全員が使うことのできるスポーツクラブの会費は、「福利厚生費」として経費にできる場合があります。

- 本人や家族が受ける健康診断などの費用も経費にできません。従業員がいる場合で、全員が受ける健康診断の費用は、経費にできる場合があります。

- 一般的に、湿布やサプリメント費用は経費にできません。

- 個人事業主の生命保険料は経費にできません。これは、生命保険料は経費ではなく、生命保険料控除の対象となっているためです。

- 事業用の目的で購入したのであれば、観葉植物を経費にできます。ただし、明確な理由が必要となるので注意しましょう。

交際費について悩んだら

- 基本的な考え方は国税庁「交際費等の範囲」を参照してください。

- よくある質問について

- 贈答品:取引先への贈答品を接待交際費にしている場合、内容次第では否認リスクがあります。また、中には「交際費」に該当しないものの、事業経費となるケースがあります。

- 取引先へ贈答品をお渡しする場合の例としては、お中元・お歳暮、取引先への訪問時に渡す手土産、出張や旅行先で購入したお土産、お祝いのお返し、です。

- 自社商品やサービスの宣伝・販促を目的として贈答品を送る場合は、「広告宣伝費」として処理できます。自社商品のサンプルや試供品、などが該当します。

- 「広告宣伝費」として扱えるのは、上記の贈答品を渡す対象が「不特定多数の一般消費者」である場合です。お渡しする相手が取引先や企業などは「接待交際費」となります。

- 贈答品を交際費等の経費にする注意点は、①誰にどんな贈答品を送ったか記録を残す、②高額な贈答品は経費にできない、③換金性の高い金券は経費にできない、があります。

- 贈答品を経費として計上する場合、いつ・誰に・何を・なぜ渡したか記録を残すようにしましょう。税務署による税務調査が行われる際は、細かな項目までチェックが入ります。贈答品をどこの誰に送ったか明確でないと、領収書だけでは説明が不十分となるケースも考えられるのです。

- 事業者間でお渡しする贈答品であれば、1万円程度までが妥当でしょう。

- 取引が起こる目途のない相手に贈答品を渡し続けるのは説明が難しいでしょう。

- 取引先へ贈答品をお渡しする場合の例としては、お中元・お歳暮、取引先への訪問時に渡す手土産、出張や旅行先で購入したお土産、お祝いのお返し、です。

- 贈答品:取引先への贈答品を接待交際費にしている場合、内容次第では否認リスクがあります。また、中には「交際費」に該当しないものの、事業経費となるケースがあります。

「10万円/30万円以上は費用に出来ないのか?」について

- 税込30万円を超える資産購入は原則、一括費用計上は出来ません。

- 税込10万円~30万円未満の支出は、「中小企業者の少額減価償却資産の取得価額の損金算入の特例」を一部企業は活用可能です(届出が必要、限度額あり)。

- 法人税だけでなく償却資産税の観点なども加味した上で慎重に判断する必要があります

- 一括償却資産についてはこちらを参照

会社設立時のポイント

個人事業主が法人化(法人成り)するときの考え方

個人事業主で事業をやってこられた方が、事業規模の拡大に伴って法人化するケースは多いですが、契約に関する権利義務や資産負債の引継ぎなどで混乱される方が多いため、ここでは主要ポイントを解説します。

細かい部分を解説したサイトは多いものの、情報量が多すぎてわかりづらいことが多いので、重要なポイントに絞ってお伝えします。

よって、(個人事業主時代の)個人の資産負債や契約(権利義務)等を法人に移すのであれば、個人と設立した法人の取引として、売買、現物出資、譲渡契約、契約上の地位移転など、取引や手続を行うことになります。

よって、何もしなければ、個人事業主として在庫や備品を保有し続けることになりますし、取引先との契約も個人に残ります。

なるほど、つまり自分の会社だとしても、自分っていう個人と、自分の会社は別モノってことか~。でも、今後は会社としてやっていきたいし、どうやったら今まで使ってたものを移せるの?

例えば、在庫や備品であれば、売買契約を結んで、個人から法人に売却するという方法がありますし、現物出資なども可能です。

ただし、自由勝手な価格で取引したり、無償で渡したりすると、課税されてしまうリスクがあるので、慎重に処理しましょう。

なお、経理や記帳についても、個人と法人は別個の存在なので、個人のときに行っていた作業をそのまま引き継ぐという考え方ではなく、個人とは全く別の存在として、イチから法人の作業を実施する必要があります。

会社設立についてよくある質問

会社設立にはどのくらいの時間がかかるの?

登記にかかる時間は2週間~4週間です。それまでの準備に早くて1週間、色々検討しながら時間をかけると1か月~が追加でかかります。

株式会社よりも合同会社の方が設立コストや維持コストが安いみたいだけど株式会社にしなければいけないの?

いいえ、そんなことはありません。むしろ、事業規模の拡大を追わない場合などは合同会社の方が機動的でフィットする場合もございます。

資本金は1円でもいいってホント?

ルール上はそのようになっておりますが、実際にその後の運営を考えたり、銀行口座などを開くことを考えると望ましくありません。また、自社の資本金欄に「1円」と書くと不信感を与えてしまう場合もあるでしょう。

会社設立後のバックオフィス作業のコツ(経理・労務)